昨日に引き続き、今国会で提出されている年金関連の法改正の解説です。

年金の受給開始時期の選択肢の拡大

繰下げ可能な年齢が70歳から75歳に

今回の改正により、繰下げ受給(本来の受給開始年齢よりも遅く年金をもらう場合)の上限年齢が現行の70歳から75歳に変更されます。

これと併せて、繰上げ時、つまり、本来の受給開始年齢よりも早く年金を貰う場合の減額率についても変更が行われます。

受給開始時期の繰上げによる現行の減額率は1ヶ月あたり0.5%となっていますが、法改正後は0.4%に変更されます。

これは平均余命の伸びに合わせての変更です。

最大で5年、本来の受給開始年齢よりも早く年金がもらえるので、一番早く年金をもらう場合「0.4%×12か月×5=24%」減額されます(法改正前は30%)。

一方、繰上げ時の増額率については1か月あたり0.7%と変更はありませんが、すでに述べたように75歳まで繰下げが可能になったため、最大で「0.7%×12×10=84%」増額することができます(法改正前は42%)。

繰下げ受給の上限の拡大に関する改正の施行は令和4年4月1日からとなります。

75歳以降の年金請求

繰下げ受給の上限年齢が75歳に引き上げられたことに伴い、制度の整合性確保のためいくつか細かい部分の変更も行われています。

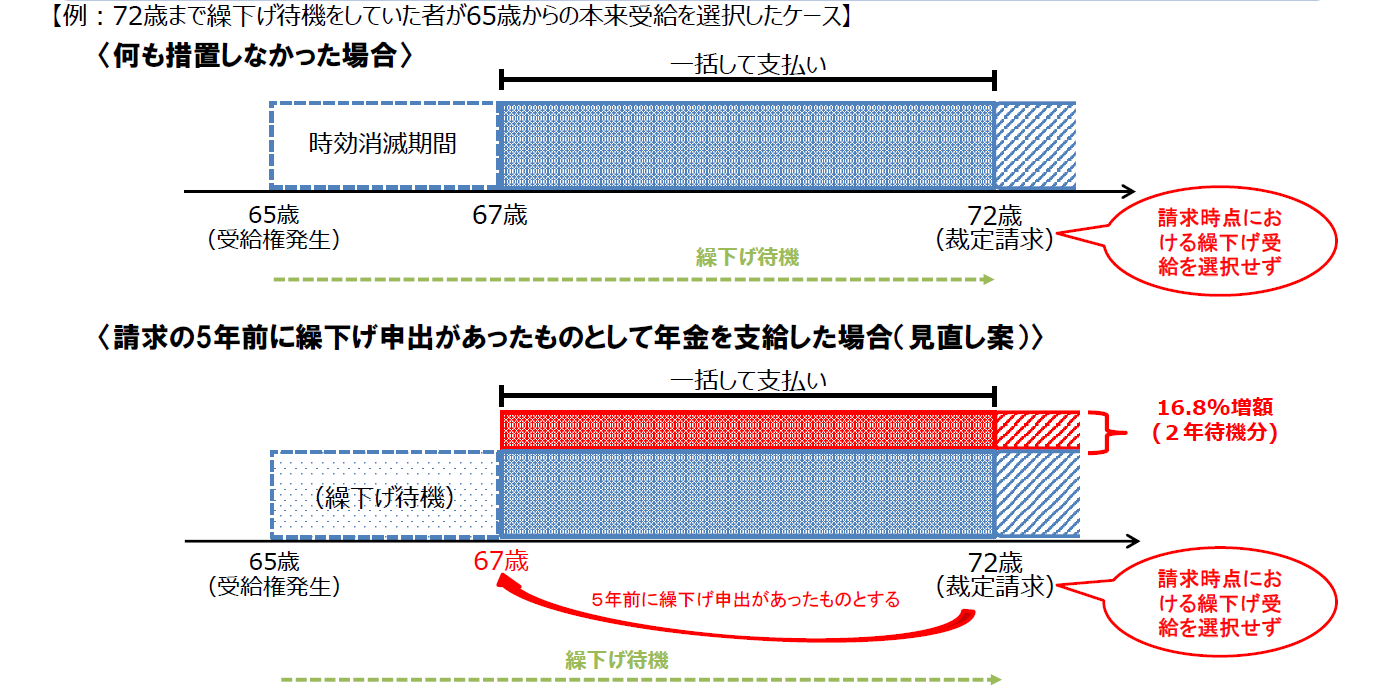

まず、75歳以降に年金の請求を行われた場合、75歳の時に繰下げ申出があったとものとして年金の支給が行われるようになります。

法改正前は、70歳以降に請求が行われた場合は70歳の時に繰下げ申出があったものとして扱うことになっているので、年齢が変わっただけですね。

70歳以降に年金を請求し、かつ請求時点における繰下げ受給をしない場合

もう一つ変更があって、それは「70歳以降に年金を請求し、かつ請求時点における繰下げ受給を選択しない場合、5年前に繰下げ申出があったものとして年金が支給」されこようになったことです。

パッと聞いただけだと何を言ってるのか分かりづらいので、一つずつ噛み砕いて説明していきましょう。

まず「70歳以降に年金を請求し、かつ請求時点における繰下げ受給を選択しない場合」というのは、例えば、72歳のときに年金の請求をしたけれども、繰下げ受給はしないということです。

繰下げ受給をすれば年金が増額するのに、それをしない意味があるのか、と思うかもしれませんが、もちろん意味はあります。

というのも、年金は本来もらえるはずであった年金を請求のし忘れでもらい忘れていた場合、過去に遡って年金をもらえるからです。

例えば、67歳の時に年金を請求をしたけど、繰下げ受給はしないという場合、65歳から67歳までの2年間の年金をまとめてもらうことができます。

ただし、時効の関係上、遡って年金をもらえるのは5年前まで。

よって、例えば、72歳の時に年金請求をし、かつ繰下げ受給を選択しない場合、時効の関係で67歳までしか遡ることができず、65歳から67歳までの年金が無駄になってしまうわけです。

こうしたことへの救済措置として、70歳以降は請求時点から5年前、つまり、67歳のときに繰下げ申出があったものとし、67歳時点での繰下げ受給の増額分を加算した上で、過去5年分の年金を遡って支給できるようにしたわけです。

出典:年金制度改正の検討事項(リンク先PDF 第15回社会保障審議会年金部会)

60歳代前半の在職老齢年金制度の見直し

今回の法改正で、60歳代前半の在職老齢年金については、支給停止基準額を60歳代後半のものに合わせる形で統一することとなりました。

在職老齢年金では年金と賃金を合算して、一定の基準を超える場合、年金の額を調整する事になっていますが、この一定の基準というのが支給停止基準額です。

60歳代前半の老齢厚生年金の支給停止基準額は現在(令和2年3月現在)28万円です。

一方、60歳代後半の在職老齢年金の支給停止基準額は47万円(令和2年3月現在)なので、60歳代前半の老齢厚生年金についても支給停止基準額が大きく上がることになります。

28万円前後という金額が支給停止基準額となっている現行の60歳代前半の在職老齢年金では、在職老齢年金の支給調整の対象となる労働者が多くいますが、法改正後はかなり少なくなる見込みです。

この改正の施行は令和4年4月1日からとなります。

在職定時改定の導入

現行の年金額の改定

老齢厚生年金は納めた社会保険料に応じて額が変動します。

一方、老齢厚生年金の額自体は、特別支給の老齢厚生年金(報酬比例部分)の受給権を得たときに一度決定されます。

特別支給の老齢厚生年金の受給権を得た後も社会保険に加入し続ける限り、社会保険料は収めることになりますが、その分の年金額がすぐに反映されるわけではありません。

現行の制度では、年金額の改定は以下の場合においてのみ行われます。

- 本来の老齢厚生年金の受給権を得たとき

- 社会保険の資格を喪失したとき(退職時、70歳に到達したとき等)

上記はあくまで、社会保険料の反映のための額の改定であり、年金額についてはこれ以外にも物価の変動等を加味する形での改定が毎年行われます。

法改正後の年金額の改定

今回の改正では、65歳以上の労働者については、上記の改定に加え、毎年1回の改定が行われることになりました。

これを在職定時改定といいます。

在職定時改定は毎年9月1日に65歳以上の労働者が被保険者である場合、基準日の属する月の翌月、つまり、10月から年金額が改定されます。

在職定時改定の対象となる65歳以上の労働者は、当然、毎月社会保険料を納めているため、毎年の改定の際、少しずつ当該労働者の年金額は上がっていくことになります。

ちなみに、厚生労働省の資料では標準報酬月額10万円で1年間就労した場合は年7000円(月500円)程度、標準報酬月額20万円の場合は年13,000円(月1,100円)程度の加算があると試算しています。

この改正の施行は令和4年4月1日からとなります。

脱退一時金制度の見直し

日本に短期在留する外国人労働者は、社会保険料を納付しても将来的に、日本の年金をもらうことはありません。

そのため、厚生年金保険法ではそうした外国人労働者のため、保険料が掛け捨てとならないよう脱退一時金という制度を設けています。

現行の制度では、脱退一時金の額は保険者期間に応じて算定されますが、被保険者期間が3年(36か月)を超えると、以降はどれだけ被保険者期間が長くても額が増えることはありません。

今回の改正では脱退一時金の期間の上限が変更されます。正確な年数については、政令の改正を待つ必要がありますが、現行の3年から5年となる予定です。

これは、出入国管理法の改正により追加された「特定技能1号」という在留資格の在留期間の上限が5年であること、脱退一時金制度創設当時と比べて3~5年滞在した者の割合が外国人出国者全体の約5%から約16%に増加していること等を踏まえたものです。

この改正の施行は令和3年4月1日からとなります。

その他

国民年金手帳から基礎年金番号通知書への切り替え

表題のとおりですが、令和4年4月1日より国民年金手帳から「基礎年金番号通知書」というものに切り替えが行われます。

未婚のひとり親等の国民年金保険料の申請全額免除基準等に追加

国民年金では、保険料について、世帯の収入や寡婦や障害といった個々の事情を踏まえて保険料の免除を行っています。

今回の法改正と合わせて行われる政令の改正「未婚のひとり親」と「寡夫」についても、申請による全額免除の対象となる予定です。

こちらの改正の施行は令和3年4月1日からとなる予定です。