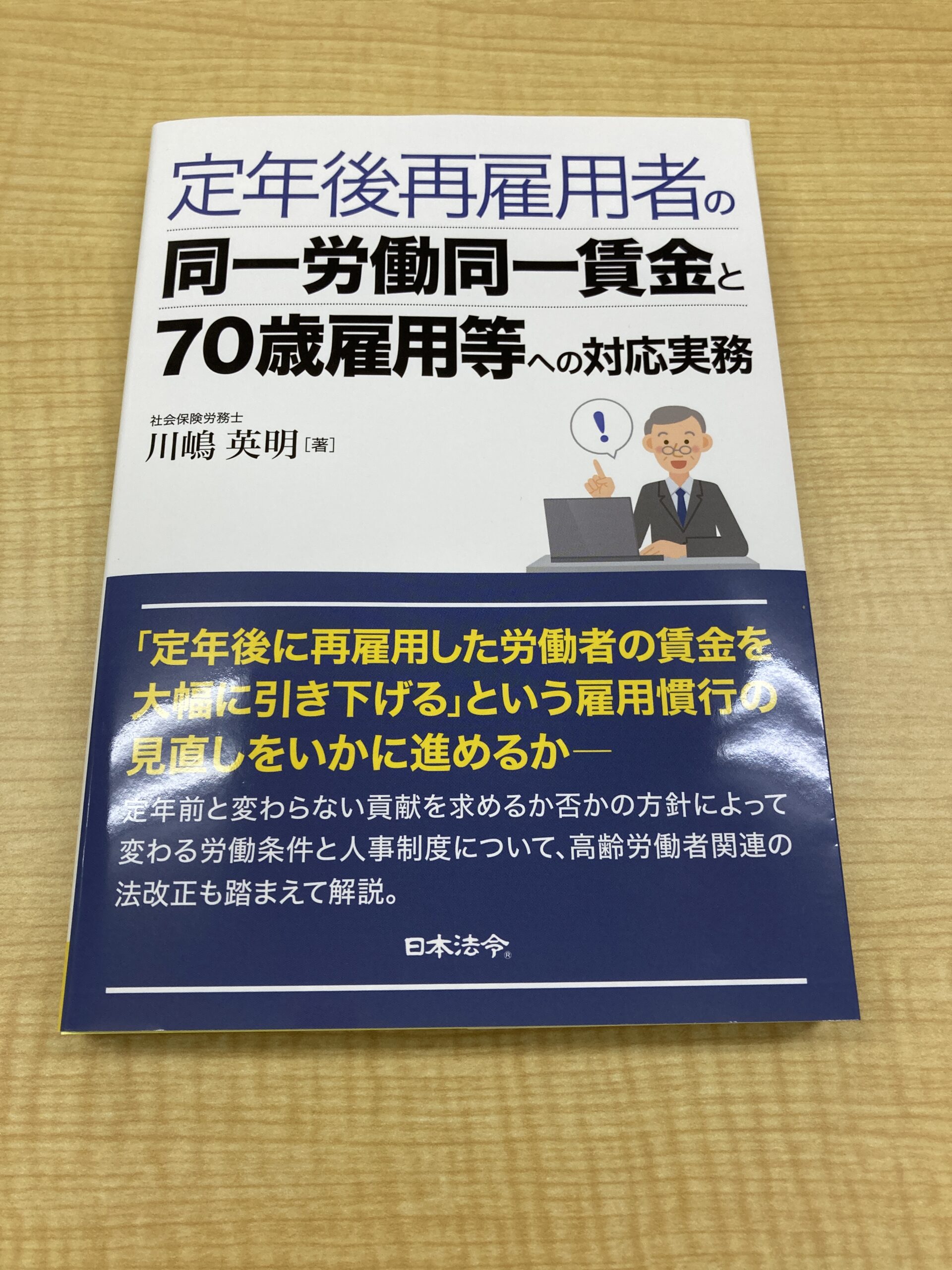

3月27日発売の新刊の著者分が届きました。

さて、今回の本では定年後再雇用者(定年後に再雇用された労働者)の同一労働同一賃金を主なテーマとして扱っています。

ただ、なかには定年後再雇用者と同一労働同一賃金に何の関係があるのか、と思う人もいるかもしれないので、今日はその解説。

先に言っておきますが、この記事がちょうど良いところにさしかかったくらいで「この続きは本を読んでね」と繋げる予定です(笑)。

「定年後に賃金を大きく引き下げる」が続けられた理由

高齢労働者が定年後に再雇用される場合、会社にもよりますが定年前と比較して賃金が大幅に引き下げられることが普通です。賃金を大きく引き下げられる際は、職務内容等が変更される場合もあればそうでない場合もあります。

少し前までであれば、こうした慣行は、必ずしも会社だけが得をするものではありませんでした。

2013年度より前は年金が60歳からもらえていたので、60歳定年で賃金の引下げられても、年金である程度補填ができていたからです。しかも、年金がもらえるのに賃金が多すぎると、在職老齢年金によってせっかくもらえる年金が減らされてしまいます。

加えて、定年前よりも賃金が一定の割合よりも減ると、雇用保険から高年齢雇用継続給付が支給されます。

このように、定年再雇用を機に賃金を大きく引き下げられたとしても、それによって年金が減ることもないし、年金や高年齢雇用継続給付によってある程度所得が補填されていたため、定年後再雇用者側も定年再雇用の際に賃金を引き下げられることにある程度は納得していたわけです。

年金の支給開始年齢の引上げにより「定年後に賃金を大きく引き下げる」労務管理に無理が

しかし、2013年度より年金の支給開始年齢が引き上げられると状況は変わります。

なぜなら、年金をもらえるのは61歳以降なのに、多くの会社は60歳で定年再雇用の際に賃金を引き下げるという雇用管理を変わらず続けていたからです。

つまり、2013年度以降は、定年を機に賃金を大きく引き下げられたのに、年金はもらえない、という期間が1年以上生まれるようになったわけです(ちなみに、高年齢雇用継続給付は条件を満たせば60歳からもらえます)。

これには定年後再雇用者も納得できない、というわけで、こうした労務管理を巡って労使が司法の場で争うようになりました。

その一つが平成30年6月の長澤運輸事件最高裁判決です。

長澤運輸事件最高裁判決の影響とその将来性

長澤運輸事件とは、定年前と定年後で職務内容に変更がないにもかかわらず、賃金を引き下げられたのは違法だと労働者が訴えたものです。

長澤運輸事件の最高裁判決については過去にこのブログでも記事にしているので詳しくはそちらをご覧ください。

ただ、この長澤運輸事件の最高裁判決は、実はこれまでの労務管理、つまり「定年後に賃金を大きく引き下げる」という労務管理を概ね肯定するものでした。

そして、その理由は「定年制というのは、そもそも会社の賃金コストを一定限度抑制するための制度」であることや「一定の要件を満たせば老齢厚生年金の支給を受けることも予定されている」といった点を裁判所が考慮したためです。

しかし、定年制の性格はともかく、年金については現段階で段階的に支給開始が引き上げられており、将来的には原則65歳になることが決まっています。

そのため、支給開始年齢が原則65歳になった後(男性は2025年度以降、女性は2030年度以降)も、本裁判例が参考になるかというと怪しい部分があるわけです。

令和2年通常国会の法改正も「定年後に賃金を大きく引き下げる」労務管理を牽制

加えて、こうした「定年後に賃金を大きく引き下げる」という労務管理については、昨年の通常国会でもこれを牽制する法改正が行われています。

というのも、昨年の通常国会では在職老齢年金と高年齢雇用継続給付について法改正が行われているからです。

まず、在職老齢年金については、現在60歳台前半と60歳台後半で制度が分かれていますが、これが令和4年より、60歳台後半に合わせる形で統一されます。

これにより、年金が減額されるハードルが一気に高くなるため、「年金が減額されないために賃金を下げる」という建前がかなり使いづらくなるはずです。

また、高年齢雇用継続給付については将来的な廃止が決まっており、その前段階として去年の法改正では令和7年より高年齢雇用継続給付の縮小されます。

こうした、法制度の改正は年金の支給開始年齢の引上げと併せて、司法の判断に影響を与えることは間違いありません。

「定年後に賃金を大きく引き下げる」労務管理が不可能になるわけではない

このように「定年後に賃金を大きく引き下げる」という労務管理を「今のまま」続けることは、時間が経過するほどにどんどんリスクのある方法になっていくことが予想されます。

ここでいう「今のまま」というのは「定年前と定年後で職務内容を変えないにもかかわらず」定年後に賃金を大きく引き下げることを言います。

では、「定年後に賃金を大きく引き下げる」という労務管理が今後一切不可能になるかというと、必ずしもそうではありません。

リスクが上がっていくのはあくまで「今のまま」「定年後に賃金を大きく引き下げる」という労務管理を続ける場合です。

そうではなく、定年前と定年後で職務内容や人材活用の仕組みに変更を加えるのであれば、これまで通りとは言わないまでも「定年後に賃金を大きく引き下げる」ことは可能です。

定年後再雇用者と同一労働同一賃金

なぜなら、日本の同一労働同一賃金では、正規と非正規の間に職務内容や人材活用の仕組み等に違いがある場合、非正規に対して、その相違に応じた待遇をしなさいとしているからです。

つまり、正規と非正規に相応の職務内容や人材活用の仕組み等に相違があるのであれば、正規の待遇と比較して、非正規の待遇が低くても問題はないわけです。

そして、定年後に嘱託など有期雇用労働者になる場合、定年前は正社員であっても定年後は非正規であることに変わりはなく、定年後再雇用者も同一労働同一賃金の対象となります。

以上のことから、今後は「今のまま」「定年後に賃金を大きく引き下げる」のではなく、職務内容・人材活用の仕組み等を変更するなど、同一労働同一賃金に則して定年後に賃金を引き下げる等の対応をした方が、会社はリスクを押さえられるわけです。

では、具体的にどのような差であれば問題ないのか、どういった対応をしていけば良いのか、については3月27日発売のわたしの新刊をご覧いただければと思います。