日本の場合、会社役員というのは、創業者やその家族がなるか、あるいはその会社でもともと働いていた人が出世して就任する、というのが普通です。

取引先や取引のある銀行の社員が出向して就任する、という場合もありますが中小規模のところではそれほど多くありません。

社員として入った家族や、もともと働いていた人が役員になる場合、労働者から役員へと立場が変わるわけですが、もともと労働者だった分、役員と労働者の違いがわからなかったり、そのまま労働者のままの感覚だったりで、労務管理がちぐはぐになってしまっている場合があります。

そこで今回は労働者と役員の違いについて、労働基準法や労働保険・社会保険の観点から見ていきたいと思います。

労働者と役員の違いの基本

会社法上の役員かどうか

労働者と役員の違いについて見る前に、まず役員の中でも法律上の扱いに違いがあることについて抑えておかないといけません。

ここでいう違いとは会社法上の役員かどうかです。

会社法上の役員の場合、会社の登記簿謄本に名前が載る他、身分も労働者とは完全に区別されます。

労働者が結ぶのは労働契約、会社法上の役員が結ぶのは委任契約

会社に雇用され労働契約を結ぶのが労働者ですが、役員の場合、会社という法人から経営を委任される立場に変わります。

そのため、労働者であったものが会社法上の役員となる場合、労働契約を終了して、委任契約を結ぶことになるわけです。

労働契約を終了するということは、労働者としてはここで一旦退職扱いとなるため、雇用保険の喪失手続きをしたり、退職金等がある場合はきちんとそれらを精算した上で役員として任命する必要があります。

執行役員:会社法上の役員でない場合は基本的に従業員

一方、登記簿謄本などに名前が載らない役員、すなわち、会社法上の役員に当たらない役員については、立場的には普通の労働者と変わりません。

執行役員などと呼ばれる事が多い人たちのことです。

こうした人たちは、役員と名がついていても、会社に使用される労働者という扱いであり結ぶ契約も労働契約です。

そのため、会社法上の役員のように就任の際に、退職手続きを取る必要などはありません。

つまり、名目上は役員であっても、実態としては労働者というわけです。

兼務役員:労働者と役員を兼務する場合

会社によっては、部長などの管理職と、会社法上の役員を兼ねている場合があります。

いわゆる兼務役員です。

こうした兼務役員は、法律によって扱いは変わるものの、基本的には、労働者として働いているときは労働者として、役員として働いているときは役員として扱うことになります。

労働基準法と役員

役員と労働者の違いについて解説したところで、ここからは労働基準法と役員の関係について解説していきます。

会社法上の役員に労働基準法は適用されない

労働基準法は、基本的に「労働者」を守るための法律です。

よって、「会社法上の役員ではない役員」は労働基準法の適用対象となる一方で、労働者ではない「会社法上の役員」は労働基準法の対象とはなりません。

兼務役員や労働者の部分のみ適用

一方で、兼務役員については、労働者と役員の地位を併せ持っていると考え、兼務役員の労働者としての部分については、労働基準法の適用対象となります。

例えば、報酬について、役員報酬ももらうけど、労働者として賃金ももらう、という場合、役員報酬の部分は労働基準法と関係ありませんが、労働者としての賃金の部分については労働基準法の適用を受けます(賃金支払の五原則)。

執行役員は労働者

執行役員については労働者であるため、労働基準法は適用されます。

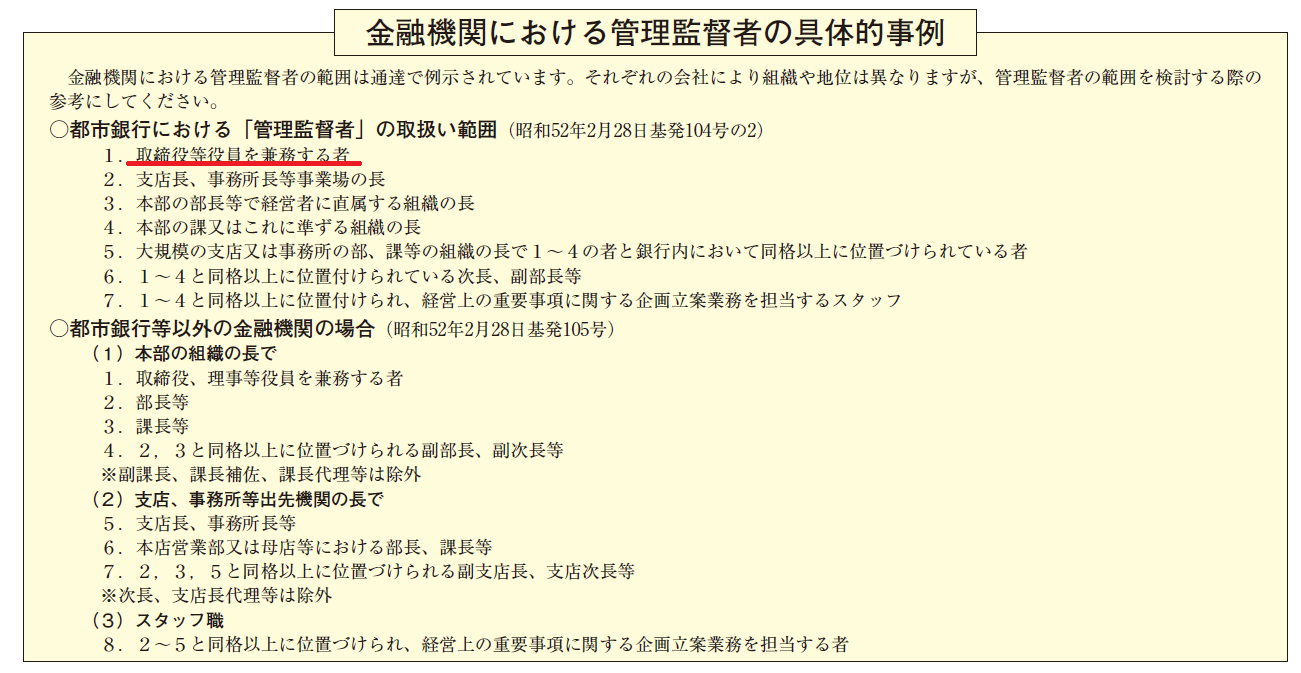

ただし、ほとんどの場合、労働基準法上の管理監督者と考えられるため、労働基準法第41条の2項により、労働基準法上の労働時間や休憩・休日に関する規定の適用除外の対象者となる可能性が非常に高いと考えられます。

第四十一条 この章、第六章及び第六章の二で定める労働時間、休憩及び休日に関する規定は、次の各号の一に該当する労働者については適用しない。

二 事業の種類にかかわらず監督若しくは管理の地位にある者又は機密の事務を取り扱う者

これは執行役員だけでなく兼務役員についても同様です。

執行役員や兼務役員でも、実態はヒラ社員、ということはほぼないでしょうし、金融機関向けの通達でも、「取締役等役員を兼務する者」は管理監督者に当たると記述されているので、他の業種でもこの通達は十分準用できるものと考えられます。

しっかりマスター労働基準法-管理監督者編-(リンク先PDF 参照:東京労働局)

以上のように、労働基準法においては、その役員が労働者の性質を持っているかが非常に重要となります。

労災保険の適用と役員

ここでは、労災保険における役員の考え方を解説していきます。

会社法上の役員

労災保険の適用対象となるのは基本的には労働者だけです。

よって、会社法上の役員は労災保険の適用を受けられません。

ただし、中小企業の経営者の場合は特別加入することで、労災保険の適用を受けることができます。

執行役員

執行役員は労働者に当たるので、特別加入しなくても、労災保険の適用を受けることができます。

兼務役員

適用が受けられるのは労働者部分のみ

兼務役員については、労働者性が認められる場合は労災保険の適用を受けられます。

労働者性とは、簡単に言うと労働者として働いていると客観的に認められる状態のこと。

よって、兼務役員が労働者として働いていたり通勤している中で災害に遭った場合は、労災の適用は受けられるけれど、役員として経営会議に参加しているようなときの災害については、適用は受けられません。

給付面で不利となることも

兼務役員が休業補償給付など労災から給付をもらう場合、基準となるのは労働者としての賃金なので、「役員報酬」分は含まれません。

これは保険料も同様なので、申告の際に間違えないようにしましょう。

また、兼務役員であっても特別加入することは可能です。この場合は、役員として業務を行っている際の災害でも労災から給付を受けることができます。

以上のことからわかるとおり、労働基準と同様に労災保険も、その役員が労働者の性質を持っているかが非常に重要となります。

役員と雇用保険の適用

次に雇用保険における役員の考え方を解説していきます。

会社法上の役員

雇用保険は労働者しか被保険者となれません。

よって、労働者ではない会社法上の役員は、雇用保険の適用はありません。

執行役員

執行役員は労働者に当たるので、雇用保険の被保険者となることができます。

兼務役員

兼務役員については、労働者的な正確が強く雇用関係があると認められる場合、雇用保険の被保険者となれることがあります。

その際、「兼務役員にかかる雇用保険被保険者資格要件証明書(リンク先PDF ※)」をハローワークに提出する必要があり、それを見てハローワークが被保険者に当たるかどうかを判断します。

ただし、被保険者となった場合も、労災保険と同様に給付については役員報酬の分は除かれ、労働者としての賃金だけで計算します。

保険料についても労災保険と同様ですのでお間違えなく。

雇用保険については以上ですが、やはり、その役員が労働者の性質を持っているかが非常に重要となります。

社会保険の適用と役員

最後に、社会保険と役員の関係について解説していきます。

会社法上の役員かどうかは関係ない

実は、労働法や、労災・雇用保険と異なり、社会保険ではそのあたりを全く考慮しません。

なぜなら、社会保険では会社などの事業所に「使用され」「労務の対償として報酬を得ている者」を被保険者としています。

そして、社会保険では会社法上の役員というのは、会社という法人に「使用されている」と考え、また、役員報酬は「労務の対償としての報酬」と考えるからです。

そのため、会社法上の役員でも社会保険に加入できるわけです。

当然、会社法上の役員以外の場合、契約上は労働者と変わらないので社会保険に加入できます。

また、兼務役員の場合、雇用保険や労働保険のように、役員としての報酬と労働者としての賃金を分けて考える必要もありません。

どちらもまとめて「報酬」と考え、社会保険料の計算等に用いる「標準報酬月額」を算出するからです。

個人事業主と会社役員

このように社会保険は基本的に会社の役員、それこそ代表取締役であっても加入できるわけですが、実は、個人事業主の場合は加入できません。

というのも、会社役員は「会社という法人に使用されている」とかんがえられる一方で、個人事業主は誰からも使用されていないからです。

個人事業主の場合、常時使用する従業員が5人以上となると、社会保険は強制適用となりますが、その場合も個人事業のままだと、個人事業主は社会保険に加入できないわけです。

常勤か非常勤か

それでは、会社の役員であれば誰でも社会保険に加入できるのか、加入しないといけないのか、といえばそういうわけではありません。

会社役員には定期的に、というよりは常に会社に出社する常勤の役員と、不定期に、用事のある時だけ出社する非常勤の役員がいます。

常勤の場合は社会保険に加入する必要がありますが、非常勤の場合は加入する必要が無いとされています。

これは短時間労働者が通常の労働者と比べて4分の3(特定適用事業所の場合、週所定労働時間20時間)未満の場合、社会保険に加入できないのと似ていますね。

しかし、常勤か非常勤かというのは、法律上明確な基準がないため区別が難しい。

労働者と違って、役員の場合、そもそも「労動時間」や「出勤日数」といった概念もありません。

非常勤かどうかの判断

非常勤かどうかの判断は以下の項目を元に総合的に判断します。

- 出勤状況

- 経営への関わり

- 役員としての業務執行権の有無

- 役員会議への出席義務の有無

- 報酬額

これらを総合的に判断すると、社会保険上の非常勤役員というのは、「出勤は不定期、経営へ関わる度合いは常勤に比べて小さく、報酬額もほかと比べて少ないのが普通」、という考えかと思われます。

いずれにせよ、名目的に「非常勤役員」ということにしておけば社会保険に加入しなくてもいい、というわけではなく、実態が重要ということです。

まとめ

以上です。

長くなったので、最後にものすごく簡単にまとめると

- 労働法、労災保険法、雇用保険法は会社法上の役員かどうかが重要

- 社会保険は常勤か非常勤かが重要

ということになります。参考にしていただければ幸いです。

社会保険労務士川嶋事務所では、名古屋市および周辺地域の中小企業を中心に、就業規則の作成・改定を行っています。川嶋事務所では、

・会社の実態に合った規程設計

・法改正を見据えたルール作り

・将来のトラブルを防ぐ条文設計

を重視し、あなたの会社に合った就業規則を作成します。