令和2年9月に「副業・兼業の促進に関するガイドライン」が改定されています。

その中でも興味深いのが労働時間合算についての「管理モデル」です。

今日はこの「管理モデル」について解説していきます。

※ 副業・兼業には、本業で雇用されて働く労働者が、副業として個人事業主・フリーランスとして働く場合(フリーランス型)と、副業で他の会社等に雇用されて働くダブルワーク型がありますが、本項では労働時間のことを扱う関係上、以下の副業は全てダブルワーク型を前提に説明を行います。

副業・兼業におけるネックは労働時間の合算

副業・兼業が進まない理由として、会社がなかなか許可を出さないことが原因としてよく挙げられます。

しかし、それと同じか、それ以上に大きな問題としてあるのが労働時間の合算です。

というのも、労働基準法では異なる事業場での労働時間は合算しなければならないとしています。

しかし、労働基準法のこうした定めは「同一の事業主の異なる事業場」、つまり「同じ会社の別支部」とかならなんとかなるというかできて当然、やって当然なのですが、一方で、「別の会社同士」でやろうなるとその労力は膨大無限の絵に描いた餅。

なにせ、会社が労働者の副業先の労働時間まで管理しようとなると、自分の会社の労働者が「副業してるかどうか」「副業先での実労働時間」「副業先の変形労働時間制の採用の有無」等々を把握した上で、「副業先と自社との労働時間の合算」「その結果、法定労働時間を超えた場合の時間外手当の計算」等々といったことをしないといけません。

さらに、労働時間を合算した結果、法定労働時間を超えた場合、1つの事業場で働く場合と同様、割増賃金の問題や時間外労働の上限規制の問題が発生します。

期待外れだった初代ガイドライン

こうした問題は、改正前の「副業・兼業の促進に関するガイドライン」でも一切解消されておらず、企業が副業・兼業解禁に二の足を踏む要因の一つとなっていました。

その後、厚生労働省の審議会で副業・兼業に関する労働時間の合算について、何度か話し合いが行われ、今回のガイドラインの改正では、上記のような問題に対して一つの解決策が提案されました。

それが「管理モデル」です。

ガイドラインにおける労働時間合算の原則

管理モデルについて解説を行う前に、ガイドラインにおける「労働時間の合算」について簡単に解説しておきたいと思います。

ガイドラインでは、異なる事業場の労働時間を合算について、所定労働時間内の分と、所定労働時間外の分に分けて、その考えを示しています。

所定内労働時間の合算

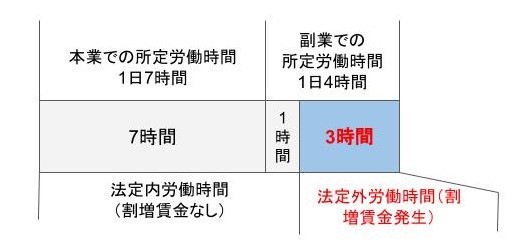

まず、所定労働時間分の合算については、本業での所定労働時間と副業での所定労働時間を合算し、それが法定労働時間を超える場合、その分の時間外手当については「契約を後に結んだ方の事業場」の事業主に支払義務があるとしています(ちなみに、過去の行政通達では「1日の後の時刻に働かせた方に支払義務がある」としていました)。

例えば、本業での所定労働時間が1日7時間、副業での所定労働時間が1日4時間という場合で、副業の方が契約が後という場合、副業先の会社が1日3時間の時間外手当を支払う義務を負うわけです。

また、当然、正社員として「1日8時間、週40時間」働く労働者を別の会社が雇った場合、その会社は働かせた時間全てに対して時間外手当を支払う必要があります。

逆に、ずっとアルバイトをしていた労働者が、新しく正社員として働き口を見つけたものの、しばらくは今までのアルバイトも続けるという場合、時系列では、正社員として働く会社の契約の方が後になるため、正社員として働く会社の方に時間外手当を支払う義務が発生するという逆転現象も起こりえます。

所定外労働時間の合算

一方、所定労働時間外の労働分については所定労働時間の合算の時点で法定労働時間を超えている場合、所定外労働をさせたら、それをさせた会社がその労働時間分の時間外手当を支払うことになります。

例えば、本業での1日の所定労働時間が7時間、副業での1日の所定労働時間が4時間という先ほどの例の場合で、本業側が1時間、所定外労働をさせた場合、その分の時間外手当は本業側が支払うということです。

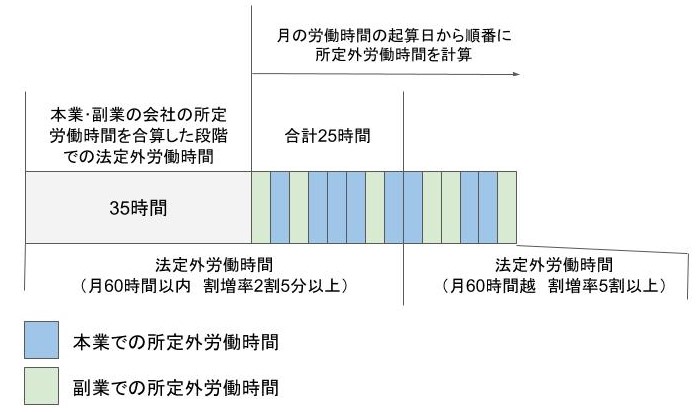

また、所定外労働時間についてはそれをさせた「順番」も重要となります。

というのも、1か月に60時間を超える残業をさせた場合、時間外手当は2割5分以上ではなく5割以上の割増率で支払う必要があります(中小企業は2023年4月から)。

そして、副業・兼業をする労働者が60時間を超えて働く場合、60時間を超えた段階で働かせた会社にその支払義務が発生します。

例えば、所定外労働時間が通算で60時間となった段階で、本業が2時間働かせた場合、その2時間について本業先は5割以上の割増率で支払うことになります。

また、そこからさらに1時間、今度は副業先が働かせる場合、今度はその1時間について副業先が5割以上の割増率で支払うことになるわけです。

ちなみに、所定内労働時間分で法定を超える部分については、先に計算を行い、それに上積みする形で所定外労働時間については計算することになります。

(つまり、所定労働時間の合算の時点で35時間の法定外時間がある場合、その30時間に上積みする形で所定外労働時間を通算していき、60時間を超えた段階で5割以上の割増率となる。)

労働時間合算の「管理モデル」

しかし、上記のようなことを実際にするには「副業先での実労働時間」を把握する必要があります。

「副業先での実労働時間」というのは、本業先の会社からしたら他の会社の労働時間であり、いくら労働者に報告を求めたとしても、性格に把握することは困難を極めます。

そのため、こうした労働時間の把握についてだけでも簡単にするために考え出されたのが「管理モデル」です。

管理モデルの詳細

この管理モデルは簡単に言うと、本業の会社(契約が先の会社)と副業の会社(契約が後の会社)それぞれで、あらかじめ労働時間上限を設定するというものです。

より詳しく説明すると、管理モデルでは、本業の会社では1か月の法定外労働時間、副業の会社では1か月の労働時間(所定内外問わず)を合計した時間数が、単月 100 時間未満、複数月平均 80 時間以内となる範囲内において、各々の使用者の事業場における労働時間の上限をそれぞれ設定します。

例えば、本業の会社では1か月の法定外労働時間を40時間すると設定し、一方、労働者から見て副業先となる会社では(所定内外の労働時間合わせて)1か月30時間働くと設定したとします。

この場合、本業の会社ではあらかじめ定めた40時間の法定外労働時間を超えることなく働かせていれば、副業先の労働時間が何時間であれ、本業の会社が労働基準法に違反することはありません。

また、副業先となる会社についても30時間の範囲で働く分には、労働基準法に違反することはないわけです。

ただし、副業先となる会社で働くこの30時間分はすべて割増賃金の対象です(すべて割増賃金の対象であるから、所定内外の労働時間の区別を行わないわけです)。

根本的な問題の解決なし

副業先となる会社の負担は相変わらず

労働時間の合算に関しては、会社からすると副業先の会社の労働時間を把握することが非常に難しいという問題があり、それは確かに今回の管理モデルによってある程度解消されました。

しかし、ガイドラインにおける労働時間合算の原則を見てもわかるとおり、もともと労働時間を合算することで負担が大きいのは副業先となる側の会社(契約を後に結んだ会社)です。

そして、この問題が今回の管理モデルで解消されたかといえば全くそんなことはありません。

副業先となる会社(契約を後で結んだ会社)は、当該労働者を働かせた時間全てが割増賃金の対象だからです。

こうした副業先の負担が大きいという問題が解決していない以上、本業の会社がいくら副業・兼業を解禁したとしても、それを受け入れる側の会社はなかなか出てこないでしょう。

そして、割増賃金の有無にかかわらず副業・兼業したいという労働者は、本業の会社に黙って副業・兼業をするはずです。

管理モデルは導入できるのか

また、そもそも管理モデル自体、導入できるのかという問題があります。

例えば、本業側となる会社は労働時間の管理が楽となるので管理モデルの導入を進める可能性はありますが、労働時間が全て割増賃金の対象となる副業側はそれを受け入れるとは思えず、また、そうしたことを提案してくる労働者をそもそも採用しないのではないでしょうか。

まとめ

このように、はっきり言って「管理モデル」は絵に描いた餅。

副業・兼業をしたい労働者からすると、今後も「隠れてこそこそ」やらざるを得ない状況が続くのではないでしょうか。