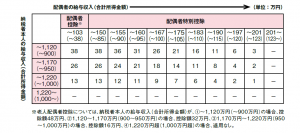

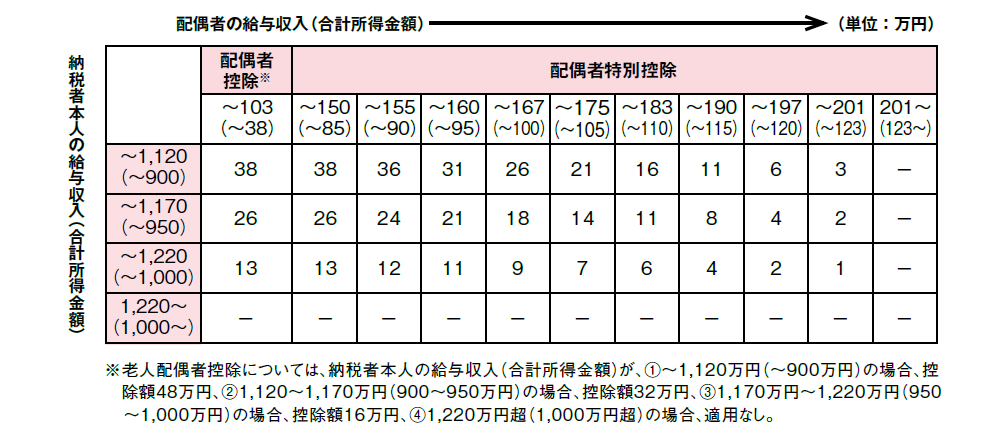

税制が改正され、今年から配偶者特別控除を最大限受けられる年収が103万から150万円まで引き上げられました。

出典:「平成29年度税制改正」(平成29年4月発行)(財務省)

これにより、社会保険の被扶養者の条件となる130万円の壁(大企業等で一定条件を満たす場合は月額8万8千円)よりも、税金の配偶者特別控除の天井が高くなっています。

よって、今後は税金よりも社会保険のことを気にしながら働く人が増えるでしょう。

社会保険の壁を越える方が負担は大きい

まず、注意しないといけないのは、社会保険の壁は税金の壁とは、超えたときの負担が大きく異なる点。

税金の場合は配偶者特別控除によって、壁を越えた際の負担増がなだらかになるようになっている上、控除額が数万円減ったとしても、税率をかける前の金額が変わるだけなので、実際は、その控除額分の手取りがまるまる減るわけではありません。

一方、社会保険で壁を越えの被扶養者から外れた場合、働き方によってそのまま社会保険に加入するか、国保および国民年金に加入するかの違いはあるにせよ、一月当たり万単位の保険料が発生します。

なので、できれば超えたくないという人が大半かと思われます。

社会保険と年金では年収の考え方が違う

その際、まず、注意しないといけないのは、税金と社会保険とでは年収の考え方が違うということです。

税金でいう1年とは場合、その年の1月1日から12月31日までをいい、この中で年収が150万に達するかどうかを見ます。

一方、社会保険は年収を「見込み」でみます。

例えば、1月から3月まで仕事をしてなかったけれど、4月1日から働くことになった場合、この4月1日から見て向こう1年で年収が130万円を超えるか見るわけです。

よって、4月1日から月14万円の仕事をする場合、税金では4月から12月の合計賃金額が150万円を超えるかがどうかで配偶者控除を受けられるかが決まります。

賃金の締め日と支払い日によって多少の増減はありますが「月14万×8か月=112万円」から「月14万×9か月=126万円」のあいだで税金上の年収は落ち着きます。

一方、社会保険の場合は4月1日から見て1年間の収入の見込みを見るので、月14万円だと向こう1年間で168万円の収入が見込まれるため、130万円の壁を超えることになります。

社会保険は年収よりも月収

こうしたことを避けるため、社会保険では、年間の収入よりも月々の収入を見ることの方が重要となります。

年間で130万円超えるかどうかの月収のラインは「130万÷12か月=108,333円」です。

なので、新しく仕事を始めるときや、契約更新などで労働条件が変わる場合、見込みの月収額を上記の金額に抑えることが重要となります。

ただ、社会保険の130万円の壁では、給与所得以外の収入も全て含めて130万円の壁を越えないかを判断するので、不動産収入や年金など他に収入がある場合は注意が必要です。

ただし、130万円の壁では株式や不動産の売却といった、一時金については考慮しません。

同様に、労働契約の際に予定になかった時間外手当(法定内所定外の賃金も含む)や賞与によって130万円の壁を越えても、もともと見込額に含まれていなかった収入のため、直ちに被扶養者から外れる必要はありません。

しかし、時間外手当や賞与の場合、あらかじめあらかじめ支給額や支給時期が決まっている場合(慣例的に決まっている場合も含む)は、もらう前から見込むことが可能なため含むことになるので、そちらについても注意が必要です。

会社の方でも、人手不足の今の時代の労働者側のニーズに応えるためにも、上記の点をきちんと把握し、考慮した労働契約を結ぶことが人材定着へと繋がるのではないでしょうか。

{kind=link}